[ 복식부기 입력 - TIP]

기본자리를 외우고, 증가는 자기자리에, 감소는 반대편에 써라!

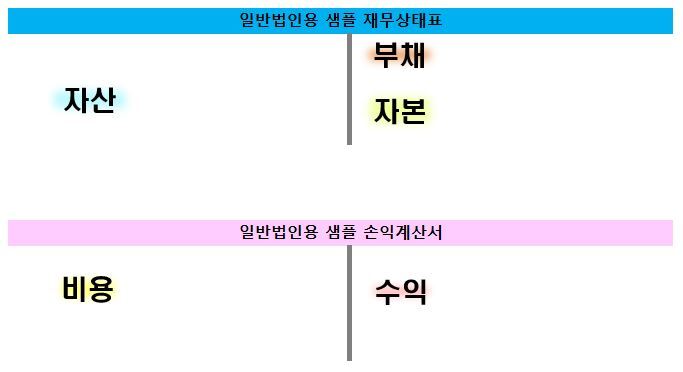

재무상태표와 손익계산서상의 기본자리 는

왼쪽 - 자산, 비용이니 , 항목이 증가 , 비용 발생시 기입

오른쪽 - 부채,자본, 항목이 증가 , 수익 발생시 기입

반대자리는 감소시에 기입한다.

오른쪽 - 자산,비용 항목이 감소 시 기입

왼쪽 - 부채,자본, 항목이 감소 시 기입

실전 1

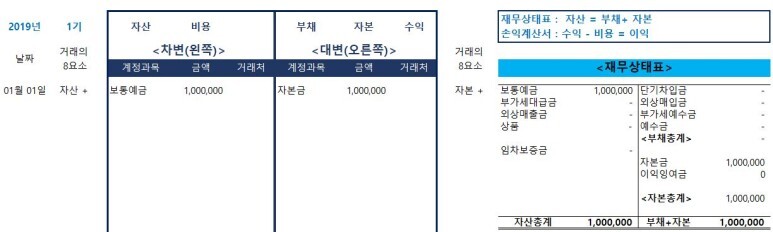

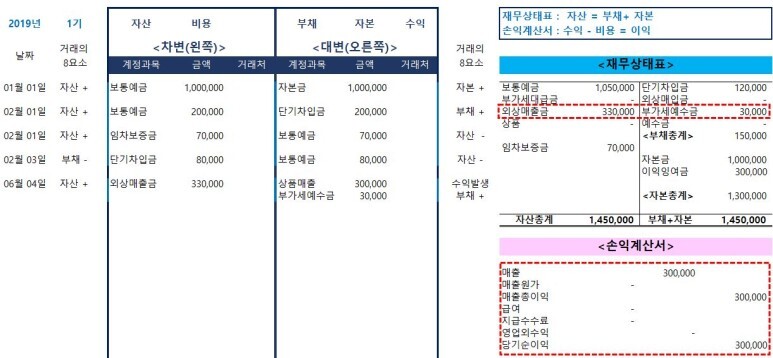

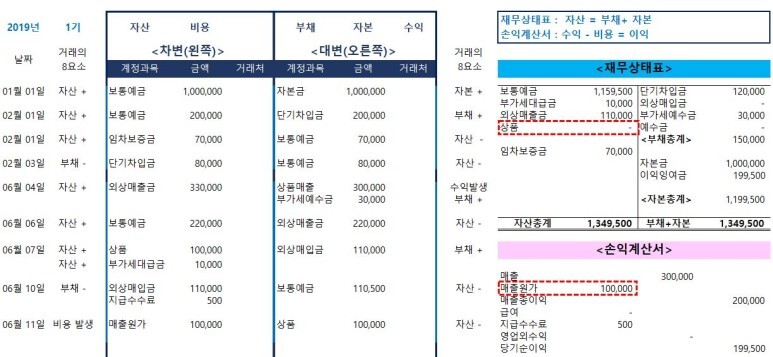

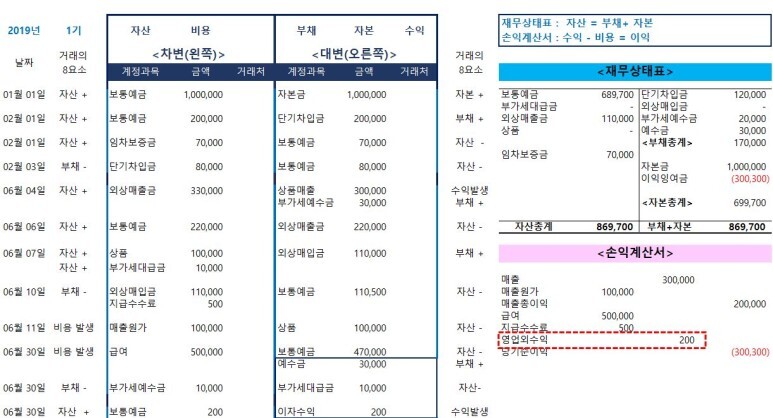

1-1.

법인 자본금 1백만원으로 설립

: 법인통장에 1백만원 증가함.

법인통장잔고 -> (보통예금) 증가하면 왼쪽,

(보통예금) 감소하면 오른쪽에 기입해라.

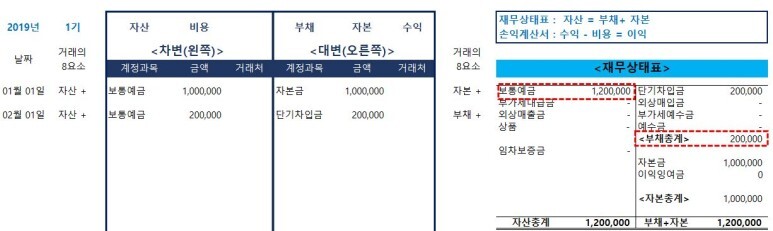

1-2.

은행에서 20만원 빌림

: 법인 통장에 20만원 현금자산증가

: 은행에 빌렸으므로 단기차입금 계정과목 부채 20만원 증가

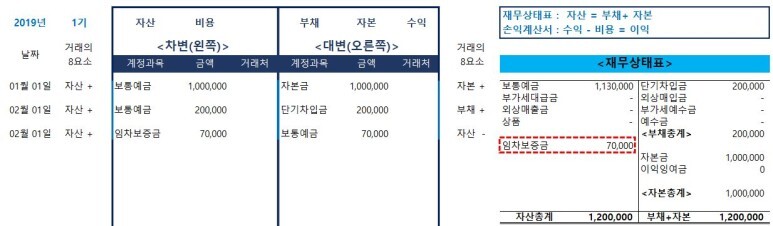

1-3.

사무실 보증금 7만원 송금

: 법인통장에 7만원 출금이니 오른쪽 기입

: 임차보증금 계정과목으로 자산이 증가

(건물주한테 나중에 받을 돈-> 자산임)

1-4.

은행대출금 8만원을 상환

: 법인통장에 8만원 출금이니 오른쪽 기입

: 단기차입금 계정과목 부채 감소니까 왼쪽에 기입

(은행대출금은 20->12만)

1-5.

고객에 상품을 30만원 외상판매.

(부가세 10% - 3만원, 총 33만원 수금함)

: 매출로 받을 외상금 33만원 자산증가,

: 상품 순수 판매금액은 30만원, 상품매출 계정과목 자산이 감소

: 3만원은 부가세예수금으로 부채 증가

부가세예수금 - 고객한테 받은 부가세를 국세청에 신고하면서 나중에 국가에 납부해야하는 돈.(예비적으로 수금했다 의미)

재무상태표의 자산은 언젠가 매도시점이나 언젠가 매출원가 또는 감가상각으로 비용화 된다.

상품매출은 재고자산의 감소됨과 동시에, 매출원가를 발생시키며 비용화 된다.

매출원가 발생시 , 손익계산서로 기입된다.

부가세예수금은 부채로 재무상태표에 기입한다!

보통은 세무프로그램에 장부만 기입하면,,

재무상태표와 손익계산서는 자동으로 데이터가 연계입력되어 만들어짐.

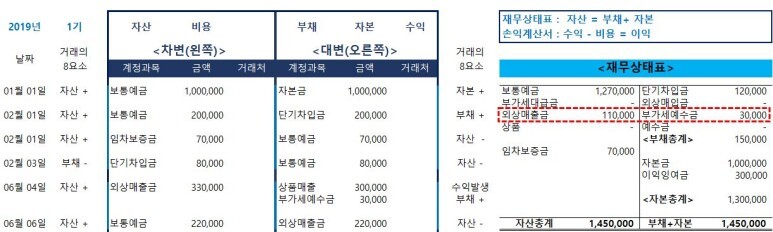

1-6.

고객에 20만원 외상금 수금함 (부가세 2만원 별도수금)

: 법인 통장에 22만원 입금되어 자산증가

: 외상매출금 계정과목 33만원 -> 11만원으로 감소

1-7.

상품을 외상으로 10만원 매입함(부가세 1만원 별도지급)

: 10만원 상품 재고자산증가

: 내가 상대방에 지급한 1만 부가세는 부가세대급금 계정과목으로 처리

(부가세예수금 3만원 - 부가세대급금 1만원

= 2만원 부가세를 국가에 납부하면 된다.)

내가 물건을 살때 뜯긴 부가세는 부가세대급금 항목으로 나중에 부가세예수금과 상계처리하고 부가세를 납부함

부가세대급금과 부가세예수금을 상계한 후 국가에 납임함.

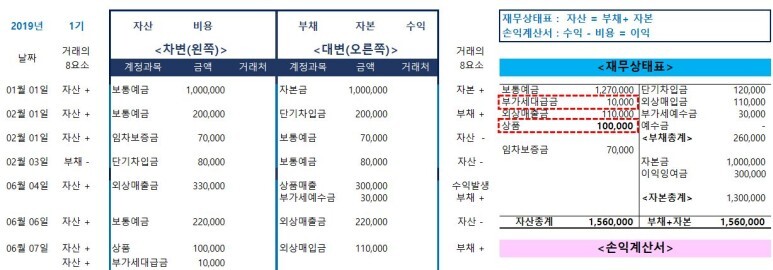

1-8.

외상금 11만원을 갚았다. (은행수수료 500원 별도 지급)

: 법인 통장에 11만 500원 현금출금되어 자산감소

: 수수료는 지급수수료 계정과목 ,

외상매입금 부채계정이 감소

상품매입시 재고자산이 되고, 고객한테 판매가 될때 매출원가 발생

자산은 어느시기에는 비용화 된다.

주의할 사항은

상품을 매입하는 시점에 비용발생 안함!

상품이 판매될때, 재고자산 상품이 0 되고 -> 비용화 됨

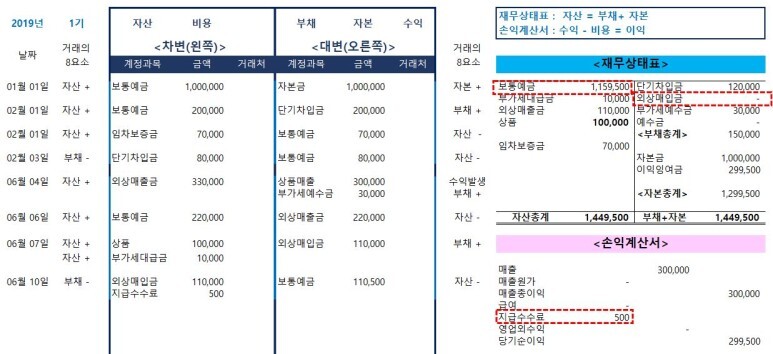

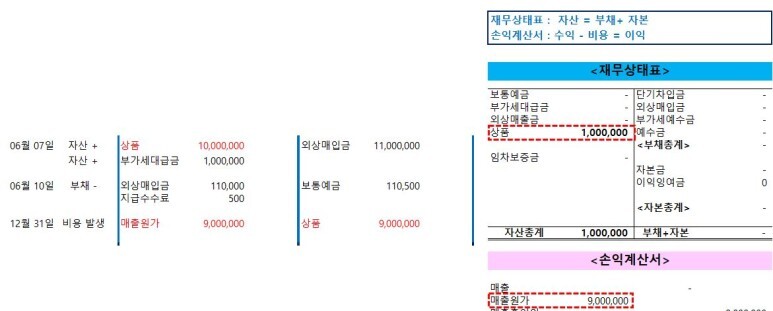

1-9.

매입했던 상품을 10만원짜리를 팔았다.

: 법인 상품 계정과목 재고자산 10만원 감소

: 재고자산의 비용화로, 손익계산서상 매출원가 비용 발생

1-9-2. 실무적용

1000만원 상품매입 후 , 계속적 판매 되다가 최종 년말 100 재고남은 경우에. 상품판매를 할때마다 장부기입하지않고 12월 31일에 한번에 장부정리한다.

실전에서는 12월 31일에 장부에 남은 기말재고만 100만원 잡으면,

회계프로그램에서 자동으로 연계 입력됨.

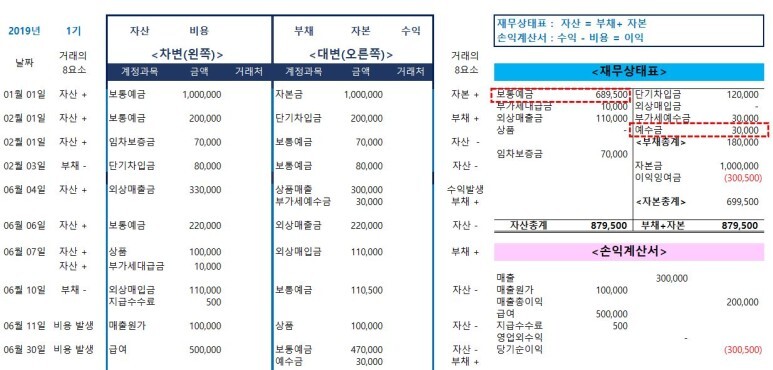

1-10.

급여로 50만원 지급함

: 급여 계1정과목 처리, 지급될 급여 현금 50만원 중 소득세 원천징수 3만원은 공제하고 준다.

: 3만원 미리 뗀 돈은 나중에 국가에 지급할 예수금 계정과목으로 부채 증가함)

1-11.

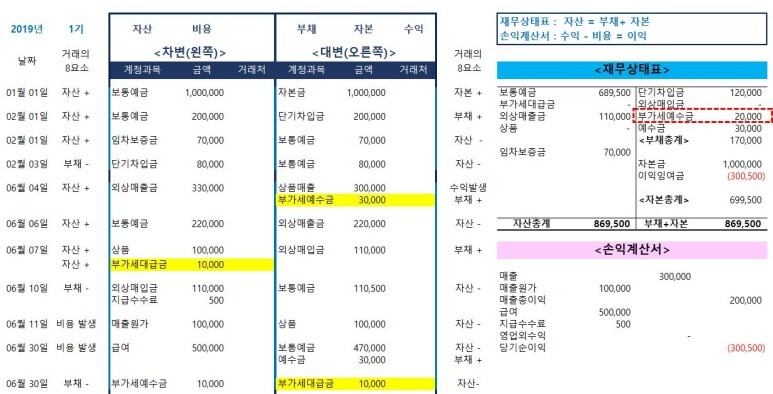

6월말 부가세 부분을 정리함

: 부가세예수금 3만 ,부가세대급금1만원 중 적은 금액을 날려버린다. (날리는 항목의 반대편에 계정항목은 상계처리할 계정이름을 입력해준다. )

부가세를 왼쪽 또는 오른쪽으로 몰아준다.

1-12.

6월말 은행이자 200원 입금됨

: 은행이 아닌 한 영업외수익 200원

부가세를 왼쪽 또는 오른쪽으로 몰아준다.

1-13.

급여에서 원천징수한 세금을 다음달 10일 국세청 납부함

: 예수금 부채 계정과목을 감소시킨다.

: 최종 부가세 (3-1=2)2만원을 납부하면서, 부가세예수금 부채를 감소시킨다.

'B 머니' 카테고리의 다른 글

| 구글 애드센스로 수익창출?! (0) | 2024.03.08 |

|---|---|

| 다른 사업장에 재직중인 근로자이면서 한 사업장의 대표인 경우 4대보험은? (0) | 2023.06.14 |

| [법인설립] 주식의 개념 (0) | 2023.06.09 |

| 복식부기 (0) | 2023.05.24 |

| 법인 1 - 재무제표 계정과목 기본 (0) | 2023.05.19 |